RTBChina

RTBChina近期eMarketer发布了题为“China Mobile Ad Spending 2015 Forecast and Trends” (中国2015移动广告预测和趋势) 的研究报告。许多媒体和研究公司引用了其中的数字和图表,不论从哪个角度看,不论站在哪一种移动媒体的立场,形势都是特别的乐观,如果说互联网整体已被添上了“+”,那么移动互联网的发展形势必须用“++”来描述。

这份报告涵盖的内容范围非常广泛,RTBChina作为此份eMarketer报告的调研访谈参与方,认为其中一个重要结论是,我们正处在“移动展示广告”大爆发的前夜。

“移动广告”不完全等于“移动展示广告”

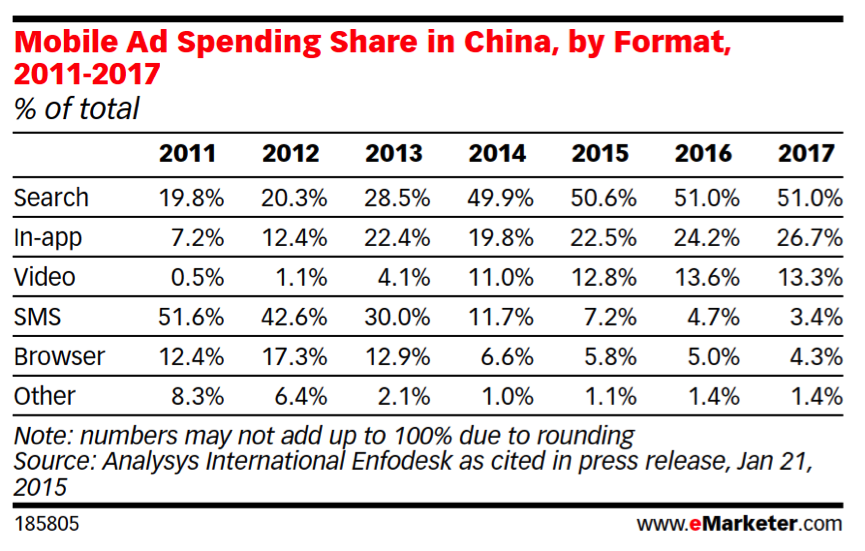

首先,需要解读“移动广告”这个内涵丰富的概念,如报告中下图所示,

eMarketer在报告中定义的“移动广告”包括了搜索(search)、应用内置(in-app)、视频(video)、短信(SMS)、浏览器端(Browser)等。从货币化(变现)的角度来看,移动搜索、短信的变现已经相当成熟,并且在这些领域中的行业领导者已经获得了非常稳固的垄断地位,但换言之,货币化愈充分则增长空间愈受限。

eMarketer在报告中定义的“移动广告”包括了搜索(search)、应用内置(in-app)、视频(video)、短信(SMS)、浏览器端(Browser)等。从货币化(变现)的角度来看,移动搜索、短信的变现已经相当成熟,并且在这些领域中的行业领导者已经获得了非常稳固的垄断地位,但换言之,货币化愈充分则增长空间愈受限。

“移动展示广告”仅包括In-app, Video和Browser,在上述预测图表中2016~2017所占比被略微低估。原因有几点:首先,搜索在整个移动广告体系中的占比被高估,由于广告产品线的演进发展,“搜索”和“展示”之间的界限在模糊,一些在报表上被归入“搜索”收入的广告产品部分地实质是“展示广告”,谷歌Adwords和“百度推广”都有这样的情况, 例如通过Adwords投放In-app旗帜广告。其次,In-app广告整体正在经历“原生化”的革命,目前还只见明确的趋势却不易量化革命后的结果,其威力或将在一两年内显现。而移动视频正在成为品牌广告主眼中电视广告的完美补充,电视预算可能因为年轻用户对直播节目的逐步放弃、移动硬件的进步等原因而进一步流向移动视频而不是搜索。

爆发的动力来自尚未充分变现的广告载体

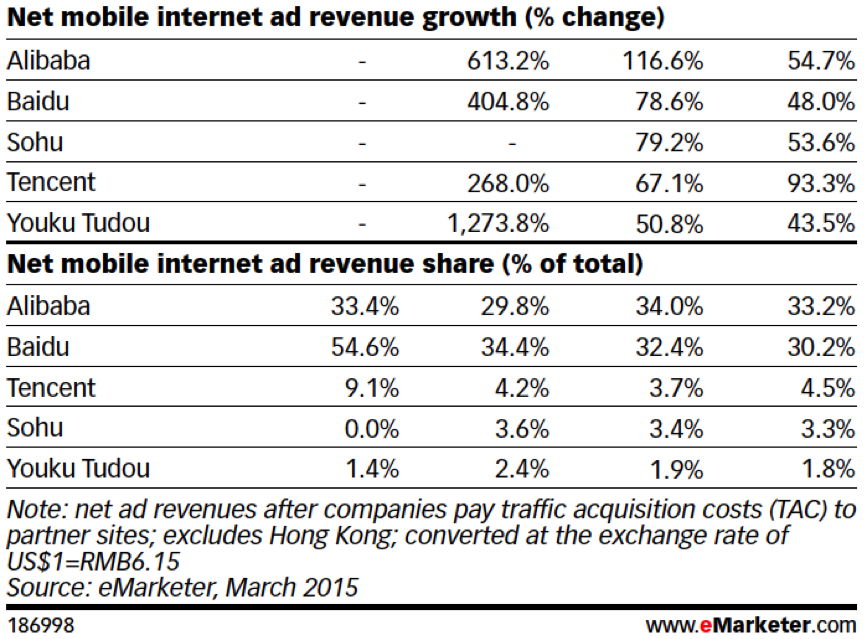

移动展示广告最大的供应量增长会来自现在还没有充分变现但体量和增长潜力巨大的移动广告资源类型。eMarketer报告中引用了几家上市公司的月度活跃用户数据,2014年12月,阿里巴巴月活跃用户达到2.65亿,同期腾讯微信月活跃用户数达到5亿。而在移动广告营收方面腾讯目前落后于阿里巴巴和百度。

做为最大的潜在移动广告供应源,包括包括微信、移动QQ、移动QZone、移动视频和新闻应用等,腾讯移动平台广告收益尚处于起步阶段,处于和5亿月活数不相称的规模。其推送的广告格式包括原生信息流广告,在货币化方面充满潜力。eMarketer报告预计2015年腾讯移动广告收入将增长67.1%,2016年还将增长93.3%,届时将远领先于同行。

腾讯广点通总经理罗征在接受eMarketer调研访问时表示,“广告主可以通过广点通在QQ、QQ空间、微信、QQ音乐以及腾讯新闻客户端等平台上进行广告投放与推广,我们有着中国最大的社交媒体用户基数,在2014年末,我们每月大约有8.15亿活跃的QQ用户和5.4亿的QQ空间的活跃使用用户。截止到2014年底,超过一半的广告收入是来自移动领域。”

以5亿月度活跃用户来驱动移动端的广告,仅腾讯一家能带来的新增供应量就将是非常的可观。移动端的程序化广告交易也将由于供应量的大增而更加活跃。RTBChina估计,目前中国程序化广告中公开RTB的竞价交易规模在每秒25万次广告竞价请求,其中移动端约占5分之1。到2017年内,就会达到有超过一半的竞价请求来自移动端,关于这个转折点到来的时间我们的观点比同行其他公司要更乐观。如此判断的另一个原因是,目前多以非程序化方式交易的独立超级App(Hero App)在未来的两年多时间里很可能多数逐步被并入BAT体系而将被吸纳成为程序化交易的移动展示广告资源的一部分。

这份eMarketer报告还提示了智能手机出货量、移动数据接入速度的提升等有利条件。海量的移动端活跃用户、硬件淘汰更新、网络提速、和大量的未货币化广告库存正在酝酿移动展示广告的爆发,2017并不遥远。