RTBChina

RTBChina[读者投稿]

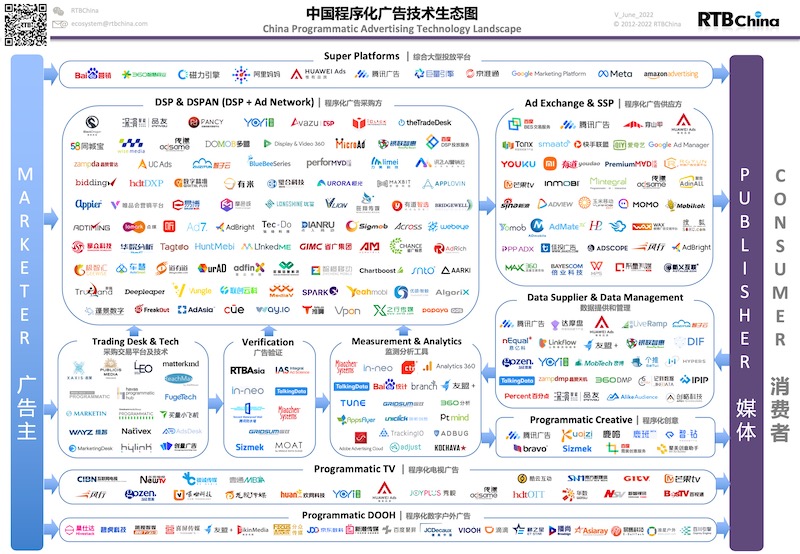

程序化购买是当今广告界热议的词汇之一。2014年底,IPG集团旗下的研究机构Magna Global曾发布报告,估算2014年全球广告程序化购买市场规模同比增长52%,达到210亿美元,占到全球展示广告市场的42%。去年同期,作为世界上最大的媒体采购方“宝洁”也宣布会将70%至75%的广告预算用于程序化购买。程序化购买的快速发展已成为常态。

在中国,程序化购买也在高速发展中。根据艾瑞咨询数据显示,2014年,中国程序化展示广告市场规模达到48.4亿元,增长率为216.6%,占到中国展示广告整体的8.9%。预计到2017年,中国程序化购买市场整体规模将达到282.7亿元,占中国展示广告市场的比例将达到28.2%。尽管程序化购买的国内占比与全球平均占比仍有一定的差距,但这也说明未来国内程序化购买的发展空间会更大。随着国内程序化购买生态领域的各方力量如DSP、DMP、AdExchange的不断壮大,各种程序化购买方式如RTB、PDB的不断成熟,程序化购买将有机会成为未来广告主最常用的品牌传播方式。早在2012年,国内的著名品牌广告主青岛海尔就曾采用DSP平台进行广告投放,京东也将20%~30%的预算用于程序化购买,而一号店、平安陆金所等更多重量级广告主也正布局程序化购买领域。此外,通用汽车已在开始通过一些DSP玩转PDB(程序化优先购买)新模式。电商、快消、金融、汽车等各种线上和线下传统垂直行业客户正全面拥抱程序化购买。

程序化购买快速移动化

素有”互联网女皇”之称的Mary Meeker发布的最新年度互联网趋势报告显示,在中国,平均每人每天要花229分钟在智能手机及平板电脑等移动设备上,这个数字已经超过个人PC及移动电脑161分钟的平均使用时间。中国已步入一个日趋移动化的互联网时代。随着国内智能移动终端的快速发展,中国移动端程序化购买市场规模正在不断提升。艾瑞咨询预计,2015年中国移动程序化购买的市场规模将达到9.4亿元,并将在未来两年内保持较快的增长速度,2017年将超过35亿元。预计到2017年,移动程序化购买市场规模将占到中国程序化购买整体规模的13.5%。

差异化凸现 整合加速

在中国程序化购买领域的发展早期,各家DSP服务商的产品同质化程度相对较高。近年来,随着国内程序化购买行业发展逐渐成熟,众多DSP服务商逐渐开始了差异化定位,并在一些细分领域重点打造自身的特色及核心竞争力。例如,背靠阿里巴巴,注重品牌营销的易传媒。先发布局PDB购买,专注跨屏定向的品友互动。整合腾讯、小米、携程等移动资源,重点布局移动端程序化购买和移动再营销领域的智云众。注重Retargeting重定向,着力提升ROI的海外公司Criteo以及Vizury等等。

除了业务方面的差异化外,近年来,程序化购买领域也在加速整合,但无论是资本整合还是业务整合,背后通常都有数据整合的影子。

今年1月,阿里收购易传媒,依托阿里大数据和云计算能力,双方将完成数据打通,合作建立端到端的数字广告技术和大数据营销基础设施平台。双方的数据整合,也将帮助易传媒实现跨屏打通,实现品牌客户的整合营销需求。今年6月,蓝色光标收购多盟。除了蓝标本身的数据资源,多盟有望接入多家蓝标此前收购的移动互联网公司数据,并完成集大数据、移动流量入口、技术平台的综合布局。类似的并购案例还有360收购MediaV聚效,将360的搜索数据与MediaV打通;专注移动端DSP的智云众,与腾讯广点通在社交移动流量和社交大数据上的深入合作等等。

众所周知,腾讯、阿里、百度等都已是程序化购买领域的重要玩家(已推出自家的AdExchange广告交易平台产品甚至是自有DSP平台产品),腾讯的社交大数据、阿里的电商大数据及百度的搜索大数据无疑是国内程序化购买生态圈中三座尚未被完全挖掘的金矿。如今,BAT三巨头都已经推出了各自的DMP(数据管理平台)产品,尽管尚未向行业完全开放,处于谨慎的试水阶段,但若能解决用户隐私保护和数据变现等商业模式问题,未来国内程序化购买的发展前景将充满想象空间。

跨屏追踪与变现鸿沟 仍是主要挑战

程序化购买快速移动化后,跨屏追踪成为一大挑战。本月,eMarketer发布报告指出,在全球移动营销领域,仅有不足三成的广告主,有能力在移动营销活动中实现用户跨屏追踪(即将同一用户使用的PC和多种移动设备进行有效关联)。由于跨屏追踪的困扰,使得营销人员通常难以全面了解移动端消费者的行为轨迹。仅有35%的营销人员能在移动消费者使用不同的移动设备时仍然识别他们是同一人,前提是用户在不同移动设备上使用同一账号登录。而事实上,在中国,有能力做跨平台用户账号打通的公司屈指可数,几乎成为腾讯,阿里,百度等互联网巨头的专利,这给众多不具备此类资源的DSP们和广告主们带来了很大的麻烦,并大大制约了其针对移动用户实施精准定向和个性化营销的能力。

除此以外,Mary Meeker在互联网趋势报告中也提到一个“移动广告变现鸿沟”的概念:北美地区的用户在移动设备上花费了24%的时间,但广告主在移动端投入的广告金额却只有全部渠道的8%。面对用户在移动端所花时间与广告主预算不成正比的问题时,一些业内专业人士认为,这是移动营销发展的必经阶段,要让广告主的预算发生根本性的转移需要靠整个行业的共同努力。事实上,如果换个角度来看,有相当占比的移动流量尚未被售卖,也意味着移动端的程序化购买存在着巨大的发展空间。

国内的程序化购买已逐渐从消化“剩余流量”库存转向更多“优质资源”的程序化采购。回首2012年,当时程序化购买的流量大约只有8%左右是来自艾瑞Top100网站,而今这一占比已经攀升至78%。中国排名Top10的互联网媒体中,如新浪、腾讯、搜狐、优酷、爱奇艺等已将自身大量媒体资源倾注到程序化购买的相关广告交易平台里,同时接受PDB(优先程序化购买)或RTB(实时竞价)。国内程序化购买崭新的阶段已经出现,迎接新机遇、新格局、新挑战,中国的程序化购买生态将愈加成熟。

Via: 商业评论网