RTBChina

RTBChina 一、理解程序化营销市场

一、理解程序化营销市场

1、从结构、生态、演变过程三方面分析,并类比证券交易化以便于理解。程序化交易和证券化交易类比:

1.1 1)RTB类比实时竞价、2)广告主对应投资者、3)网站或app广告资源对应上市公司、4)第三方数据DMP对应分析师、5)第一方数据DMP对应股民自己的数据分析、6)DSP需求方平台对应券商/基金公司、7)广告交易平台对应证券交易所;

1.2 Non-RTB类似定价交易,PMP优先交易对应定向发行。大家比较熟悉RTB,但品牌程序化营销市场上现在也引入了越来越多的定价交易NON-RTB。

2、从数据类型、交易环节、演变趋势三方面看数字营销

2.1 第一方数据重要性高于第三方数据。广告主首先关注的是第一方数据,即来自其自身客户的数据。举例来说,曾经在广告主自己的网站发生过访问或购买行为的用户,这样的数据最有价值。第三方数据,比如性别、职业等,由专业DMP提供。

2.2 交易环节比传统广告交易更复杂

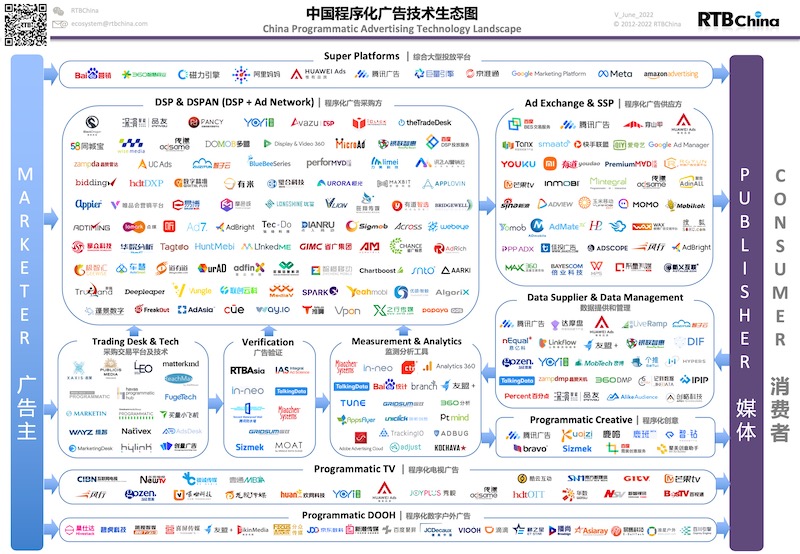

1)从需求方到供给方的产业链分析:传统原来是“广告主-广告公司-媒体”,程序化营销将其演变成“媒体-联盟-Network- Exchange-DSP-TradingDesk-Agency-广告主”:媒体把资源卖给联盟,联盟再卖给Networks,比如一家媒体把广告资源卖给百度联盟(广告网络),百度会将资源放在程序化营销中去做Exchange,卖给DSP,DSP随后卖给TradingDesk,TradingDesk转手卖给Agency,最后再卖给广告主。

当然,这是一个广告在最复杂的情况下呈现出来的链条,其中联盟也可以以CPS/CPA的方式直接把媒体资源卖给广告主。

2)联盟和Network的区别是,联盟的特征是网站可以去挑广告;Network特征是网站将流量交给Network,由后者负责投广告。

3)TradingDesk和Agency在很多情况下是相互融合在一起,越来越多的代理商都在试图建立自己的TradingDesk。在这个过程中,4A这些Agency会积极地整合程序化交易和非程序化交易。TradingDesk可以把包括搜索引擎投放、竞价、非竞价都放进去。而如果是投放效果广告,这个环节存在的比较少(广告主会直接找到DSP,Agency较多地是帮忙做创意、优化、垫款)。

2.3 现在的趋势是Network逐渐演变成Exchange,拥有较大流量优势的资源方都在考虑发展SSP或Exchange业务,如百度联盟、广点通正在发展Exchange。

联盟也在考虑,为什么只能做CPS,干脆自己做个SSP,自己做程序化交易平台直接面对DSP,如果有流量剩余就再卖给百度或者按照CPS来卖。今天很多的Network都在做或者是宣称自己已经升级成SSP。很多媒体也在做私有程序化交易平台,比如优酷、今日头条这些拥有大量流量的媒体,自己组建了一个SSP或者Exchange,然后将流量卖给DSP。

二、理解广告市场和公司演变的核心逻辑

1、四个基本要素:广告主、广告资源、技术和数据。

不管是什么市场形态和商业模式下,或者处在什么位置、公司拥有什么优势才能最终决定它做什么类型的工作,公司演变之道都遵循其自身在四个要素上的优势,演变的典型道路是把四个要素的价值最大化,尽可能放大自身优势要素的价值。

2、进化公司举例

1)百度的进化之道:百度最早进入程序化交易市场,最大的优势在于流量,它拥有近100亿流量,很早就建立了百度联盟,但如果只是利用自己的广告主来使用这些流量并不能最大化收益。

为了充分实现自身流量的价值,百度不仅自己变现,还接入其他DSP和自己的广告平台,不论是阿里还是Google,价高者得。所以百度将其流量资源开放出来,让自己的和他人的资源(客户、数据、流量)都可以在这里充分交易和利用,从单一模式逐渐演变成Exchange。

进一步的发展后,百度也充分利用自己的广告主资源优势开始做DSP。以前百度只把自己广告主的广告投放到自己的平台上,但后来发现,广告主有预算,而自身有数据,比如百度知道某用户搜索过某电视剧,并且经常出现在优酷视频,那么百度也可以做个DSP,帮助广告主去优酷里针对这个用户进行广告投放,充分利用自己的客户资源和数据资源,在别的平台投放广告,这就是百度广告的发展进化之路。

2)阿里、360聚效、京东的进化之道:阿里、聚效和京东这样的公司首要的优势就是其庞大的客户数量,拥有很多广告主。因此,他们最早的方式是包断流量,然后卖给广告主。为了使广告主投更多广告,他们帮助广告主进入其他流量售卖方,逐渐建立了DSP,帮他们去其他平台投广告,这样就变成了DSP+Network。当拥有了客户和流量,其未来最大化的变现这些流量,最后也会变成Exchange。

3)媒体如广点通/新浪/搜狐/优酷/今日头条的进化之道:这些媒体优势在于拥有媒体资源。如果自身的流量多,便适合搭建SSP,如果不够多,便将自身资源卖给Exchange。有些公司做流量聚合很合适,所以逐渐变成Exchange。这是一些媒体公司的典型道路。

4) 联盟如银橙/互众的进化之道:由联盟到“联盟+SSP”

5) 第三方DSP的进化之道:由DSP到“DSP+代理”,有些公司有广告主优势而缺少媒体资源,那就会做DSP,如果想掌握广告主更多的预算,DPS会做一些Agency业务。

三、如何解读DSP的市场规模?

1、市场误区:宣传自己是中国最大DSP的公司,一般都不是最大的DSP。中国最大的DSP一定是那些大的Exchange和market maker。

广告交易和股票交易的不同在于,广告交易不可保存,一个网民打开网页请求一个广告,这个交易必须在100-150毫秒内完成,如果没有实现,那这个广告就没了。因此所有做Exchange的公司都必须拥有一个能力,如果没人买,我自己能够买,能够兜底。不管是百度、阿里、广点通还是聚效,都拥有这样的实力。

2、市场规模由Exchange自己的DSP带动。所有Exchange几乎都需要有自己的DSP作为market maker,其自身的DSP约占自有流量总交易量的70%或以上(否则就需要转卖给联盟)。聚效目前是第三大Exchange——MAX(广点通还没有完全释放出来),所有的外部DSP加起来才构成聚效公司Exchange的30%,剩下的70%都是聚效自己的DSP(MV DSP)。所以市场最大的DSP是百度自己的DSP,阿里自己的DSP等。阿里的程序化交易是最彻底,不仅兜底,而且不同部门(淘宝橱窗\钻石展位DSP\网销宝)都有自身的DSP,不同部门之间都有竞价。

四、品牌DSP如何发展?

1、大部分品牌DSP都以除了竞价交易之外的私有交易为主:

品牌DSP在RTB市场占比较小。品牌广告目前在Open Exchange进不了前三,因为现在Open Exchange里主要的广告形式是较长尾流量里的图形广告,而品牌广告会挑媒体,资源、广告形式等。

品牌广告由于其campaign的原因,投放波动性很大,视频贴片成为品牌DSP的主要投放目标。因此做品牌广告主的DSP,通常除了去Open Exchange里买流量,还会帮广告主直接谈一些流量。比如宝洁推出新品,要在北上广深等城市的目标人群做推广,DSP会帮助宝洁去谈资源,谈价钱,然后在买下的资源内帮宝洁做投放优化。

2、 品牌DSP的创收之道

1) OpenRTB竞价采买

2) PMP(优先购买):对那些已支持PMP的流量进行采买及投放;对那些不支持PMP的流量,由代理商定价采买,DSP仅负责投放(Ad Serving)。

3) 代理业务(MediaBuy+Ad serving):不再放在open RTB市场里面,不可以还回open RTB里,卖不出去的话就卖给Agency等。

3、品牌DSP的机会与威胁

品牌DSP的机会在于:1)交易链长,价格不透明,品牌DSP毛利高(但是Agency也会找DSP要返点)。2)代理业务容易起量,为代理商提供贴牌DSP。几乎所有4A这样的 Agency都号称有TradingDesk,但是几乎都没有DSP,通常会与一家或几家DSP合作。3)视频广告增长较大。视频网站的价差特别大,问题在于交易链很长,通常是DSP买下资源,卖给TradingDesk或Agency,最后卖给广告主。

品牌DSP威胁在于:1)现金流较差、市场及销售成本偏高,对人员依赖较大,易被替代。2)难以监测。视频贴片是品牌DSP的主要投放目标,但难以监测。举例说明,品牌广告主原计划在优酷投广告,但是最后第三方监测的数据都是展现、点击、地区等数据,但产生这些数据的实际投放并不全在优酷上做的。

五、效果DSP的现状如何?

1、效果DSP 是Open RTB的投放主力,它们的创收之道:

1)有的会通过代理广点通、百度等资源来扩大收入

2)有的会通过购买联盟效果来保证总体效果

2、效果广告的机会:

1)相对技术含量高,技术是核心壁垒。由于需要按效果结算,或广告主的合作意愿对效果要求比较高,倒逼DSP通过算法等技术实现效果。因此整体效果广告技术含量比较高。

2)营销销售成本较低,有机会提高毛利率。一般效果广告毛利不高,因为需要和广告主保证达到一定效果才能挣钱。市场中的效果广告交易存在套利的机会,DSP通常卖CPC卖给广告主,但他在Exchange里面按CPM采购,。这中间有风险也有套利机会,所以效果广告DSP有很强的动力一直优化自己的广告投放。

3)投放量更稳定。广告有效果的话客户会比较稳定,因此看效果广告公司的客户变动情况,就可以可以看出其运营是否健康。

4)现金流更健康。比如聚效的效果广告开个户5000块钱,效果好就续费或者多加钱投入。

3、危险/竞争在于巨头的进入。

1)来自百度、360聚效、广点通(未来是否会做DSP?)的竞争和挤压。由于广点通、百度等比较强势,有数据、资源等竞争优势,在业内已经取得了领先优势,因此导致其他一些效果导向的DSP会逐渐将自己的资源导向某一特定行业,形成细分行业优势;2)那些通过代理广点通拉大业务量的DSP,这些业务会拉低毛利率;3)通过联盟来拉效果可能被认定为作弊。

六、移动广告生态的现状如何?

1)移动程序化交易中以Network为主要形态,包括百度移动网盟、阿里妈妈移动网盟、广点通网盟和360聚效网盟。移动广告的Exchange还没有进入比较好的状态,最主要的玩家是芒果。芒果最主要的广告形态是标准广告,也不太挣钱,不过芒果已经纳入阿里体系。百度在构建自己的直接的流量生态。包括聚效在内,百度、阿里等都还在banner广告上投入资金购买,因为需求还在。

2)移动广告平台主要玩家百度、阿里、腾讯、聚效等仍处于圈地拿资源阶段。原生广告、信息流广告越来越受追捧。

3)独立移动广告平台正从积分墙业务向DSP转型,同时他们也会做一些代理。做积分墙在iOS上不好做,也在往移动DSP上转,但目前DSP业务的实际流水还都不大。

4)移动DSP:由于移动Exchange里的流量不大,移动DSP还是会去做代理,通过代理广点通、今日头条广告等获得收入。

5)原生广告才是未来的发展方向。原生广告的真实效果是Banner的四倍以上。只是做原生广告更难,需要做更多对接的工作。最早做原生广告的是淘宝,现在巨头都认识到原生广告的重要,大家未来的中心都是原生广告。但原生广告放到Exchange做交易的并不多。目前,交易形态和标准还没有建立,360聚效正在和阿里、百度讨论建立标准。不过由于原生广告的特殊性,标准很难建立,不太方便放到竞价里面做。预计今年下半年或明年初,Exchange中的原生广告会逐渐增多。

七、如何从经营可持续性上评价一个公司?

1、盈利模式(利润率)

1)套利模式还是服务费模式。代理商要看套利模式还是服务费模式,套利是有风险的,可能会亏损,但也有拉高毛利率的机会,看要其毛利变化的情况,是往上走还是往下走;不套利是收取服务费,这种公司可向广告主收取的服务费稍微偏少,还是会偷偷做差价,就有了竞争压力。

2)是否有定价权。如果仅靠信息不对称,是不可持续,会有越来越多的竞争。如果是有技术壁垒,就会有高毛利。

2、数据资源

数据是帮助公司套利和有效吃差价的基础,常见的拥有大数据的参与者拥有移动端+PC端的宝贵用户数据,如百度有“搜索+百度统计+百度手机助手”,阿里有“淘宝平台+支付宝+UC市场”,360有“浏览器+搜索+360手助”。而独立DSP没有自己大量数据,依靠自身的细分优势,或主要依靠利用好广告主自己的第一方数据,

3、技术

是否有足够的广告主、数据决定了是否能够打磨出好的技术。技术必须是一步步积累出来的,只有拥有足够多的广告主和数据,做过很多业务才能有机会逐渐提高自身技术。

4、商业形态:

1)从TD到DSP或从DSP到TD仅一步之遥。Agency还是通过DSP来购买,但是在自己建立TradingDesk,甚至建自己的DSP。反过来,DSP也会往TradingDesk变,也在做代理,会逐渐介入搜索引擎甚至常规广告业务。从TradingDesk到DSP或从DSP到TradingDesk仅一步之遥,未来会有进一步的融合。

2)DMP很难独立做大:很多公司宣传自己是大数据公司,但是如果是独立的大数据公司,纯粹靠卖数据很难存活,要有规模变现还是要依托于数据经营业务,目前能够利用到大数据的业务形态还比较少。

八、最后补充

程序化营销的范畴一直在发生变化,未来网络营销都可以称为程序化营销。

程序化营销正在加速网络广告业的进化:原来的网络广告很简单。去美国考察就会发现:广告商的1块钱,最后到媒体手上只有3毛钱,7毛钱被中间的参与者分享了。程序化交易在不断挖掘广告的价值。Agency已经让我们感到了危机,他们在建立自己的DSP,也在往TradingDesk发展。